2023年,我们彻底告别了疫情,但在高利率,高通胀的伴随下开始了充满不确定性的新一年。按照惯例还是给大家简单汇总一下2023年税务方面的变化,以便于个人和企业制定相应的财务计划。

1,Basic personal amount个人免税额度的增加。2023年,联邦个人免税额度将增加到$15,000, 相当于减少了$90. 3元的联邦税。但是对于收入超过$165,430 元的人士,额外增加的个人免税额度(超过通胀调整之外的部分)将会减少,收入超过$235,675元的人士额外的个人免税额度将会减少到0相应的个人免税额度为$13,521。2023的安省的个人免税额度是$11,865。

2,CPP加拿大退休金的供款费率继续上调。按照新的增强版CPP改革计划,2023年CPP的个人和公司的供款费率将从2022年的5.7%上调至5.95%。个人年最高供款额度普通雇员$3,754.45, 自雇人士$7,508.90, 相对应的maximum pensionable earning 是$66,600。

3, EI失业保险金费率将从2022年的1.58%,增加到2023年的1.63%。年度最高失业保险金供款额将首次突破一千大关,达到$1,002.45, 相对应的 Maximum annual insurable earnings 是$61,500。

4,2023年TFSA 的供款额度增加$500, 变成$6,500。累积的最高供款额度是$88,000。2023年度个人RRSP的最高供款额是$30,780。

5,Climate Action Incentive 碳税补助提高了。安省的个人碳税补助提高到$488, 两人家庭$732, 4口之家$976。从2022年开始CAI 碳税补助改为季度付款,纳税人将在2023年7月收到23年度的第一笔付款。

6,Residential Anti-Flipping Rules,联邦反炒房法规将会在2023年开始实施。购买任何民宅后12个月以内出售并且有盈利的情况都被视为炒房行为,收入将按照business income 100%计入当年收入,也无法享有主要居所豁免。当然一些特殊情况也可获得豁免,比如家庭成员残疾或去世,新的工作,有孩子出生,离婚分居等。

7,Multi-Generation Home Renovation Credit 为多代同堂的家庭提供的住房税务优惠。为年长的或有身体残障的家庭成员修建第二个独立居住单位或对现有的住所进行装修改造的家庭,可以从联邦政府获得合格建筑装修开支15%的退税,最高可以申报$50,000 建筑装修费用,相当于$7,500的退税。

8,Tax-Free First Home Savings Account 首套房免税储蓄账户(FHSA):FHSA将于2023年1月1日开始运行。类似RRSP,FHSA账户的供款是税前抵减tax deductible的。每年最高供款额度$8,000, 一生最高供款额度$40,000。关于FHSA的细节,可以参考我们之前的文章 首套房免税储蓄账户 Tax-Free First Home Savings Account (FHSA)

9,2023年起,First-Time Home Buyer Tax Credit 首次购房税收抵免金额翻倍,增加到$10,000, 相当于减少了$1,500的税款。次税收抵免无需额外申请,符合条件的纳税人只需在税表Line 31270填上$10,000的金额即可。

10,小企业税方面没有太多变化,50万元以下盈利的联邦小企业税率还是9%不变,安省的小企业税率3.2%,安省的合并小企业税率为12.2%。另外因为CPP供款费率的上调0.25%,企业支付部分也将相应增加。因为CPP费率上调,增加了企业和个人的负担,小企业主可以考虑增加分红给自己报酬,当然这个还需要考虑个人和家庭的情况而定,建议咨询专业人士制定适合自己的计划。

11,疫情期间申请了CEBA 贷款的小企业,需要在2023年12月31日前还清4万元才能享受2万元豁免的优惠。

对于2022年收到过任何疫情补助的纳税人,如果2022年收入超过$38,000,需要在2023年返还部分疫情补助。可以预见2023年CRA也将加大追讨不符合条件的疫情补助。此外2023年1月1日起,全加拿大境内将禁止外国人购买民宅,为期两年。符合条件的留学生和工签人士可以豁免,具体情况可以参考我们早前的文章《海外买家禁令豁免细则公布》

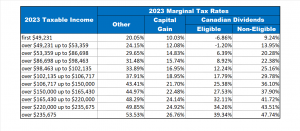

下图是2023年安省个人税阶表格供大家参考